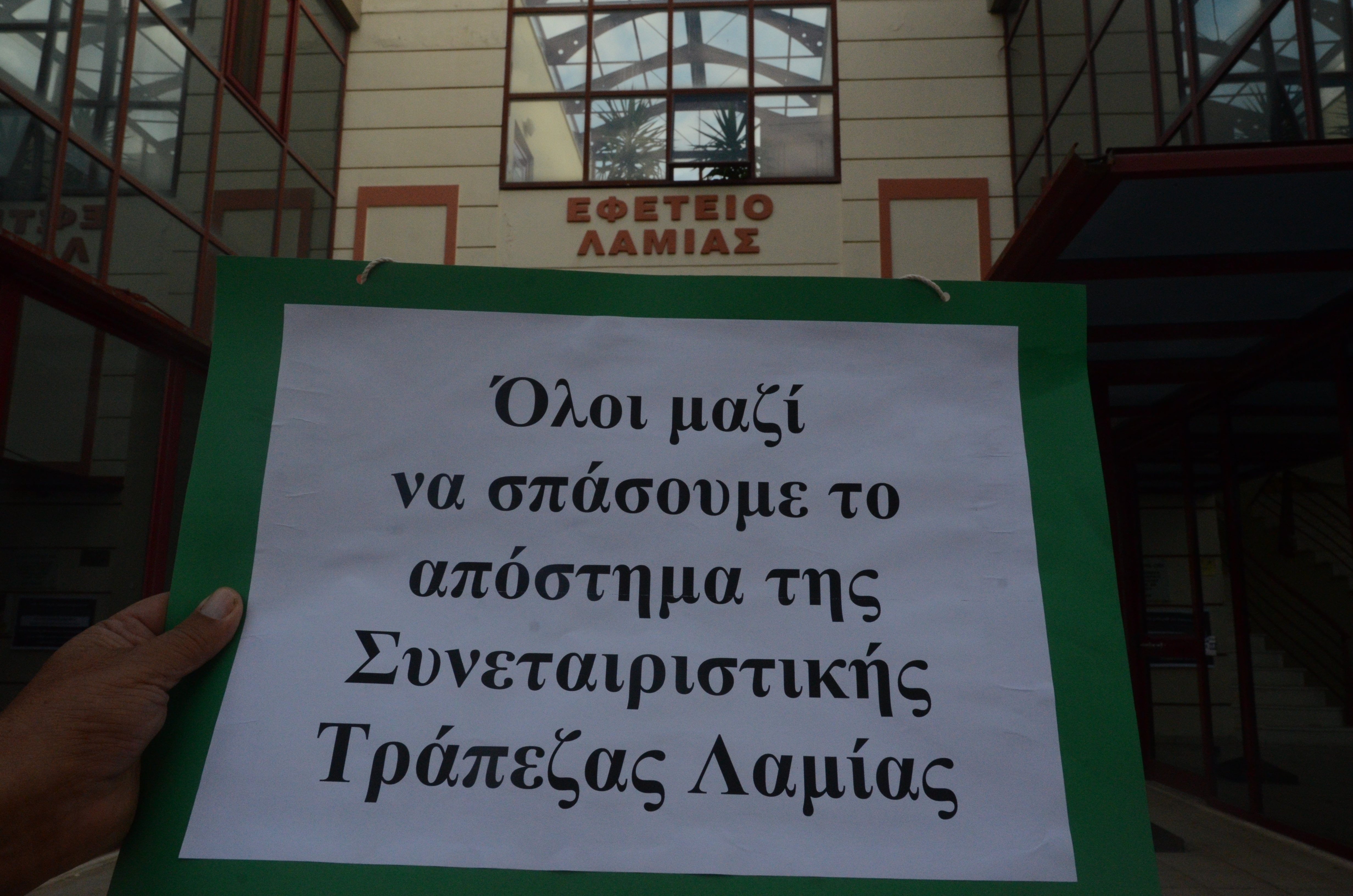

Αγαπητοί 16.000 Συνεταίροι – Μεριδιούχοι

της

πρώην ΣΥΝΕΤΑΙΡΙΣΤΙΚΗΣ ΤΡΑΠΕΖΑΣ ΛΑΜΙΑΣ, επειδή κατά διαστήματα δέχομαι e-mails που μου ζητάνε να αποκαλύψω τα

Ονόματα των 24 τελικά Κατηγορουμένων για ΑΠΙΣΤΙΑ

, σας δηλώνω ότι αφού ενημέρωσα του δικηγόρους μου, όλοι μου είπαν να μην

ανακοινώσω τα ΟΝΟΜΑΤΑ ούτε των Κατηγορουμένων, αλλά ούτε αυτών που πήραν τα

Θαλασσοδάνεια, αλλά κάλλιστα μπορώ να ΔΗΜΟΣΙΕΥΣΩ το ΒΟΥΛΕΥΜΑ….

ΟΛΟΙ όμως γνωρίζετε στην Φθιώτιδα τα ονόματα των δυο τελευταίων Διοικήσεων του Ιστορικού Μας Ιδρύματος ήτοι των Διοικήσεων του ΝΙΚ. Δασκαλόπουλου & του Δημ. Καρδάκου και έχετε συνδιαλλαγή μ αυτούς.

ΚΑΛΗ ΑΝΑΣΤΑΣΗ !!!

Αν όμως Googλαρετε θα τους ξαναθυμηθείτε….

ΙΔΟΥ ΤΟ ΒΟΥΛΕΥΜΑ

Ελληνική Δημοκρατία

Πρωτοδικείο Λαμίας

Αριθμός 121/2019 TO ΣΥΜΒΟΥΛΙΟ ΠΛΗΜΜΕΛΕΙΟΔΙΚΩΝ ΛΑΜΙΑΣ

Αποτελούμενο

από τους Δικαστές Δημήτριο Βασιλόπουλο, Πρόεδρο Πρωτοδικών, Ελένη Μπέτα, Πρωτοδίκη και Μαρία Φτάκα, Πρωτοδίκη-Εισηγήτρια.

Αφού συνήλθε στο δωμάτιο των διασκέψεων του την 4η

Δεκεμβρίου 2019 παρουσία και της Γραμματέως Βασιλικής Τόλια για να σκεφθεί και

αποφασίσει για την παρακάτω ποινική υπόθεση, για την οποία η

Αντεισαγγελέας Πρωτοδικών Λαμίας Όλγα Ζαφειρίφου,

υπέβαλε στο Συμβούλιο αυτό τη με αριθμό 113/2019 έγγραφη

πρόταση της, η οποία έχει ως εξής:

«ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

ΕΙΣΑΓΓΕΛΙΑ

ΠΡΩΤΟΔΙΚΩΝ ΛΑΜΙΑΣ

Αριθμός: 113/2019

Προς το Συμβούλιο Πλημμελειοδικών Λαμίας

Εισάγω ενώπιον Σας, σύμφωνα με τα άρθρα 30 §§

2.4, 138 § 1 εδ. β', 308,

3Ji0, 311,

313 ΚΠΔ, ως τα άρθρα αυτά ισχύουν μετά

την κύρωση του Ν.

- &£\^

,ιΡ1^ 4620/2019, τη συνημμένη ποινική

ανακριτική δικογραφία με Α.Β.Μ. ΑΙ6/2062

V.. -Λ° που σχηματίσθηκε σε βάρος των : 1) Αγραφιώτη Μαρίας του Γεωργίου, κατοίκου Λαμίας, …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

κατηγορουμένων για το

αδίκημα της απιστίας από κοινού και κατ' εξακολούθηση

(αρ. 45, 98, 390 β ΠΚ. ως_ίσ^υε_πρ_ΐν_ την

κύρωση του Ν. 4619/2019), πράξεις που φέρεται ότι έλαβαν χώρα στη Λαμία, κατά το

χρονικό διάστημα από το έτος 2004 έως το έτος 2012, και εκθέτω τα ακόλουθα :

Για

τις ανωτέρω πράξεις με την από 17/02/2017 παραγγελία μας προς την Πρόεδρο

Πρωτοδικών Λαμίας (κατ' άρθρο 2 παρ. 2 Ν. 4022/2011) διενεργήθηκε κύρια

ανάκριση, κατά την οποία ελήφθησαν απολογίες των ως άνω είκοσι πρώτων κατηγορουμένων. Παράλληλα, για τους υπό στοιχεία 21) έως

και 40) κατηγορουμένους εκδόθηκαν αρχικώς τυπικές

κλήσεις, καθώς η Ειδική Ανακρίτρια Λαμίας έκρινε ότι δεν υπάρχουν

επαρκείς ενδείξεις ενοχής σε βάρος τους (βλ. το υπ' αριθμ. πρωτ.

549/15-09-2017) έγγραφο της ανωτέρω Ανακρίτριας, ενώ δεν ελήφθη καθόλου απολογία του ………καθώς τούτος απεβίωσε στις 30/08/2016, πριν την

άσκηση

______ ποινικής δίωξης (βλ. το από 29/08/2017 απόσπασμα

ληξιαρχικής πράξης θανάτου

του Ληξιαρχείου

Δ.Ε. Λαμιέων).

Ακολούθως,

με την από 11/09/2018 έγγραφη παραγγελία για διενέργεια περαιτέρω κύριας

ανάκρισης του Εισαγγελέα Εφετών, στον οποίο

υποβλήθηκε η δικογραφία δυνάμει των άρθρων 1 περ. β και 3 του Ν. 4022/2011,

λήφθησαν απολογίες και των υπό στοιχεία 21), 23) 24) 25), 27) και 35)

3

1------------ —------- _________________

-

κατηγορουμένων.

Μετά τις

απολογίες τους, το πέρας της κύριας ανάκρισης γνωστοποιήθηκε

στους αντικλήτους των κατηγορουμένων ή στους ίδιους (βλ. τις σχετικές εκθέσεις γνωστοποιήσεως πέρατος ανάκρισης),

εκτός από τους υπό στοιχεία 22, 26, 28, 29), 30), 31), 32), 33),

34), 36), 37), 38), 39) και 40) κατηγορουμένους,

για τους οποίους εκδόθηκε τυπική κλήση και εκτός από τον ……..(23°ς κατηγορούμενος) ο οποίος δεν διαμένει εντός της έδρας της Ανακρίτριας και ο οποίος δεν διόρισε

πληρεξούσιο και αντίκλητο συνήγορο εντός αυτής, σύμφωνα με τη

διάταξη του άρθρου 308 § 4 ΚΠΔ. Στους κατηγορούμενους,

μετά την απολογία τους δεν επιβλήθηκαν περιοριστικοί

όροι, κατόπιν της σύμφωνης γνώμης και του Εισαγγελέα.

Σύμφωνα

με τη διάταξη του άρθρου 390 ΠΚ, ως αυτό ισχύει μετά την

α φ p i\®'^ κύρωση

του Ν. 4619/2019, «1. Όποιος κατά παράβαση των

κανόνων επιμελούς

Vs_

&*;r'"" Lδιαχείρισης

προκαλεί εν γνώσει βέβαιη ζημία στην περιουσία άλλου, της οποίας

/ ι '

/

>

Ι / βάσει του νόμου ή

δικαιοπραξίας έχει την επιμέλεια ή διαχείριση (ολική ή μερική ή %^/ μόνο για ορισμένη πράξη),

τιμωρείται με φυλάκιση και χρηματική ποινή. Αν η ζημία

που προκλήθηκε υπερβαίνει συνολικά το ποσό των 120.000 ευρώ επιβάλλεται κάθειρξη έως δέκα έτη και χρηματική ποινή.».

Το άρθρο αυτό πριν τη θέση σε ισχύ του Ν. 4619/2019 είχε ως εξής :

«Όποιος με γνώση ζημιώνει την περιουσία άλλου, της

οποίας βάσει του νόμου ή δικαιοπραξίας έχει την επιμέλεια ή διαχείριση (ολική ή

μερική ή μόνο για ορισμένη πράξη), τιμωρείται με φυλάκιση τουλάχιστον τριών (3)

μηνών. Εάν η περιουσιακή ζημία υπερβαίνει το ποσόν των τριάντα χιλιάδων (30.000) ευρώ, ο δράστης τιμωρείται με

κάθειρξη μέχρι δέκα (10) ετών.». Από τη συγκριτική επισκόπηση

των δύο διατάξεων προκύπτει ότι η νεότερη

διάταξη είναι ευμενέστερη ως προς το ότι για να καταστεί κακούργηματική η πράξη της απιστίας θα πρέπει ο δράστης

να προκάλεσε ζημία ανώτερη του ποσού των 120.000 ευρώ, έναντι της ζημίας ποσού

ανώτερου των 30.000 ευρώ που απαιτούσε η

προγενέστερη διάταξη για να προσλάβει η πράξη κακούργηματικό χαρακτήρα. Για τον δράστη πάντως που προκάλεσε ζημία ανώτερη

των 120.000 ευρώ η νεότερη διάταξη είναι δυσμενέστερη, καθώς εκτός από την στερητική της ελευθερίας ποινή (της

οποίας το πλαίσιο είναι το ίδιο με την

■

προβλεπόμενη

από την παλαιά διάταξη, ήτοι ποινή κάθειρξης από 5 έως δέκα έτη) προβλέπει την επιβολή σωρευτικά και χρηματικής ποινής.

Από τη διάταξη του άρθρου 390 ΠΚ, της οποίας

προστατευόμενο αγαθό είναι η περιουσία ως σύνολο, κατά μία άποψη

μάλιστα και η σχέση εμπιστοσύνης μεταξύ

δράστη και παθόντος και η οποία καλύπτει τις περιπτώσεις που δεν συνιστούν

υπεξαίρεση, φθορά ή κλοπή, αλλά ούτε και απάτη ή εκβίαση γιατί η βλάβη προκαλείται χωρίς άσκηση βίας ή

παραπλάνησης, προκύπτει, τόσο με βάση τη θεωρία όσο και την νομολογία,

ότι τα στοιχεία της αντικειμενικής υπόστασης του

αδικήματος είναι τα εξής : 1) Ο δράστης να έχει τη διαχείριση ή επιμέλεια ξένης περιουσίας (ολική ή μερική ή για ορισμένη

μόνο πράξη) βάσει του νόμου ή δικαιοπραξίας.

2) Η ζημιογόνα πράξη του να αποτελεί ενέργεια ή παράλειψη έναντι τρίτων σε σχέση με τον παθόντα με

δικαιοπρακτικό χαρακτήρα. 3) Να έχουν παραβιασθεί

οι κανόνες της επιμελούς διαχείρισης. 4) Να επέλθει οριστική περιουσιακή ζημία και 5) Να υφίσταται

αντικειμενικός αιτιώδης σύνδεσμος μεταξύ της πλημμελούς διαχείρισης και της

οριστικής ζημίας. Εξάλλου διαχειριστής ξένης περιουσίας είναι εκείνος που ενεργεί όχι απλώς «υλικές» πράξεις, αλλά

«νομικές» διαχειριστικές πράξεις επί

της ξένης περιουσίας έχοντας δυνατότητα πρωτοβουλίας και λήψης αποφάσεων με

κίνδυνο και ευθύνη του ιδίου. Η εξουσία του διαχειριστή μπορεί να θεμελιώνεται στο νόμο ή στην σύμβαση.

Σύμφωνα με την επικρατούσα στη θεωρία

και την νομολογία θεωρία της καταχρήσεως, η εγκληματική συμπεριφορά πραγματώνεται, όταν ο διαχειριστής

καταχράται της προς τους τρίτους

αντιπροσωπευτικής εξουσίας του, ήτοι όταν εν γνώσει του υπερβαίνει τα όρια της επιτρεπτής έννομης δράσης του, τα οποία

οφείλει να τηρεί στα πλαίσια της αντιπροσωπευτικής

του εξουσίας, παραβαίνοντας τους κανόνες επιμελούς διαχείρισης. Τους

τελευταίους (κανόνες) προσδιορίζει ο νόμος, η σύμβαση μεταξύ του κυρίου της

περιουσίας και του διαχειριστή (π,χ. σύμβαση εντολής, σύμβαση χρηματιστηριακής παραγγελίας κ.λπ.), τα καταστατικά

και οι εσωτερικοί κανονισμοί επιχειρήσεων, το είδος και οι στόχοι της

διαχείρισης και οι διαμορφωμένοι στις

συναλλαγές κανόνες επιμέλειας. Ως περιουσία νοείται το σύνολο των εχόντων χρηματική αξία αγαθών του

προσώπου, που μπορεί να διατίθενται

νομίμως, δηλαδή των αγαθών κάθε είδους,

κινητών (μεταξύ των

5

![]()

![]()

![]()

![]()

![]() οποίων και το χρήμα), ακινήτων,

απαιτήσεων, δικαιωμάτων κ.λπ. Περιουσιακή ζημία

νοείται κατ' αρχήν η μείωση της συνολικής οικονομικής αξίας της μετά την

διενέργεια της άπιστης πράξης ή την

παράλειψη αποτροπής της μείωσης αυτής, που

επέρχεται με τη μεταβίβαση πράγματος ή παροχής ή με την παροχή σε χρήμα. Είναι δηλαδή η επί έλαττον διαφορά μεταξύ της

χρηματικής αξίας του συνόλου της περιουσίας

προ της διαθέσεως της από το δράστη και της αξίας της περιουσίας που απομένει μετά τη διάθεση αυτής. Περιουσιακή βλάβη

στην απιστία, όπως και επί απάτης

μπορεί να συνιστά και η απλή συγκεκριμένη διακινδύνευση της υπό διαχείριση

τιεριουσίας (όπως π.χ. η χρηματοδότηση με αποδοχή επισφαλών καλύψεων, πλαστών ή νοθευμένων αξιόγραφων, ορ.

προς τούτο ΑΠ 1488/2006), όταν

προκαλεί μείωση της ενεστώσας αξίας της, έτσι ώστε να μπορεί να αποτιμηθεί ως ήδη επελθούσα βλάβη και δεν αίρεται η

ζημία εκ του ότι ο ζημκοθείς έχει

αξίωση αποζημίωσης (ΑΠ 1531/2013, ΤΝΠ Νόμος). Η εξίσωση „ f,G

η "διακινδύνευσης και βλάβης

της περιουσίας στο έγκλημα απιστίας είναι δυσχερής ύ ;;./^ ■

και προβληματική, ιδίως στην περίπτωση της «πιστωτικής» απιστίας, όπου ο

οποίων και το χρήμα), ακινήτων,

απαιτήσεων, δικαιωμάτων κ.λπ. Περιουσιακή ζημία

νοείται κατ' αρχήν η μείωση της συνολικής οικονομικής αξίας της μετά την

διενέργεια της άπιστης πράξης ή την

παράλειψη αποτροπής της μείωσης αυτής, που

επέρχεται με τη μεταβίβαση πράγματος ή παροχής ή με την παροχή σε χρήμα. Είναι δηλαδή η επί έλαττον διαφορά μεταξύ της

χρηματικής αξίας του συνόλου της περιουσίας

προ της διαθέσεως της από το δράστη και της αξίας της περιουσίας που απομένει μετά τη διάθεση αυτής. Περιουσιακή βλάβη

στην απιστία, όπως και επί απάτης

μπορεί να συνιστά και η απλή συγκεκριμένη διακινδύνευση της υπό διαχείριση

τιεριουσίας (όπως π.χ. η χρηματοδότηση με αποδοχή επισφαλών καλύψεων, πλαστών ή νοθευμένων αξιόγραφων, ορ.

προς τούτο ΑΠ 1488/2006), όταν

προκαλεί μείωση της ενεστώσας αξίας της, έτσι ώστε να μπορεί να αποτιμηθεί ως ήδη επελθούσα βλάβη και δεν αίρεται η

ζημία εκ του ότι ο ζημκοθείς έχει

αξίωση αποζημίωσης (ΑΠ 1531/2013, ΤΝΠ Νόμος). Η εξίσωση „ f,G

η "διακινδύνευσης και βλάβης

της περιουσίας στο έγκλημα απιστίας είναι δυσχερής ύ ;;./^ ■

και προβληματική, ιδίως στην περίπτωση της «πιστωτικής» απιστίας, όπου ο

/ δράστης είναι ο μη εξαπατώμενος

διαχειριστής που δανείζει αφερέγγυο πρόσωπο,

/ , t-

//'"'/' θέτοντας σε κίνδυνο την περιουσία που

διαχειρίζεται. Ειδικά σε ό,τι αφορά την

«πιστωτική»

απιστία στο πλαίσιο της δραστηριότητας των πιστωτικών ιδρυμάτων, λεκτέα τα εξής : Η χορήγηση δανείων που αποτελεί τον

κορμό της τραπεζικής δραστηριότητας συνδέεται από τη φύση της με

την ανάληψη κινδύνων. Έναντι της εκταμίευσης των διαθεσίμων της, η τράπεζα

αποκτά απαίτηση κατά του πιστούχου για την

έντοκη επιστροφή των εκταμιευθέντων ποσών. Όσο επισφαλέστερη καθίσταται η απόδοση του κεφαλαίου και των τόκων, τόσο

απομειώνεται η αξία της σχετικής απαίτησης, η ασφάλεια δε ή η

επισφάλεια της απαίτησης εκ δανείου υφίσταται

διακυμάνσεις κατά τη διάρκεια του δανείου, που σχετίζονται, αφενός μεν με τις οικονομικές εξελίξεις, αφετέρου δε με την

επιτυχή ή μη άσκηση της οικονομικής δραστηριότητας του πιστούχου. Η

επιμελής και καλή διαχείριση της τραπεζικής

περιουσίας επιβάλλει τη λήψη μέτρων για τη διασφάλιση της απαίτησης, συνήθως με τη μορφή εμπραγμάτων ή προσωπικών

ασφαλειών (Αναγνωστόπουλος Η., Ζητήματα Απιστίας, σελ.

69). Η διακινδύνευση που αναγκαία ενυπάρχει στην επιμελή διαχείριση

της περιουσίας, δεν μπορεί να

αποτελεί

αντικείμενο ποινικού ενδιαφέροντος αν δεν είναι καταχρηστική, τΐυιν^ώ^ ενδιαφέρουσα γίνεται η υπό συζήτηση διαχειριστική

δραστηριότητα, αφού διαπιστωθεί η παράβαση των κανόνων της

επιμελούς και καλής διαχείρισης, που διέπουν την

οικεία δραστηριότητα και περιέχονται στο καταστατικό, τις εγκυκλίους και τους εσωτερικούς κανονισμούς και οδηγίες

των πιστωτικών ιδρυμάτων (Αναγνωστόπουλος Η., ο.π.)· Τέλος,

στοιχείο της διακινδύνευσης της περιουσίας

συνιστά και η καθυστέρηση της λήψης μέτρων αναγκαστικής εκτέλεσης. Όπως προκύπτει από τα άρθρα 971, 975, 978, 1007

ΚΠολΔ η διαδικασία της αναγκαστικής εκτέλεσης

λειτουργεί πάντοτε υπέρ του επιμελούς δανειστή και με την αρχή ικανοποίησης

βάσει των εκ του νόμου προνομίων. Στην πράξη έχει

παρατηρηθεί ότι ένας δανειστής όσο γρηγορότερα λάβει μέτρα αναγκαστικής εκτέλεσης κατά του οφειλέτη, τόσο αυξάνονται

οι πιθανότητες να ικανοποιηθεί από την περιουσία του. Μεταξύ

της συμπεριφοράς του δράστη και της περιουσιακής ζημίας

απαιτείται αντικειμενικός αιτιώδης σύνδεσμος, με την έννοια του ισοδυνάμου των όρων. Περαιτέρω, μεταξύ της παράβασης των

κανόνων επιμελούς διαχείρισης και της

ζημίας απαιτείται και συνάφεια κινδύνου. Η ζημία, δηλαδή, θα πρέπει να

είναι πραγμάτωση εκείνου ακριβώς του κινδύνου που έθεσε ο δράστης, όταν εν γνώσει του παρέβη τους κανόνες της επιμελούς

διαχείρισης. Αν αντιθέτως είναι

πραγμάτωση άλλου κινδύνου, δεν στοιχειοθετείται απιστία, έστω και αν συντρέχουν

όλα τα στοιχεία της. Πρέπει δηλαδή η περιουσιακή ζημία να οφείλεται όχι απλώς

στην συμπεριφορά του δράστη, αλλά στην παράβαση των κανόνων επιμελούς διαχείρισης. Το έγκλημα της

απιστίας τελείται μεν και με ενέργεια και διά παραλείψεως, όπως η ίδια η

διάταξη το προβλέπει, δεν μπορεί όμως

αυτό να τελεστεί διαδοχικά και δι' ενεργείας και διά παραλείψεως με αντικείμενο

την ίδια ζημία σε βάρος της ίδιας περιουσίας, με την έννοια ότι μετά την διά θετικής ενέργειας ζημιογόνο σε βάρος της

περιουσίας διαχειριστική πράξη του δράστη και πριν από την επέλευση της ζημίας

αυτός (δράστης) παρέλειψε να αποτρέψει την οριστική επέλευση αυτής, καθ' όσον η

παράλειψη αυτή δεν συνιστά νέα αυτοτελή πράξη, διότι η πράξη αυτή κατά

το υποκειμενικό της στοιχείο του δόλου

καλύπτεται πλήρως από τον προηγηθέντα διά θετικής ενέργειας δόλο του δράστη και για το λόγο αυτό συνιστά μη τιμωρητή

υστέρα πράξη αυτού. Για την υποκειμενική υπόσταση απαιτείται γνώση του δράστη

(άμεσος δόλος βΛ βαθμού του άρθρου 27παρ. 2 ΠΚ), που

συνίσταται στο ότι ο δράστης αφενός μεν γνωρίζει ότι έχει την επιμέλεια ή την διαχείριση ξένης περιουσίας, αφετέρου δε

προβλέπει τουλάχιστον ως αναγκαία

συνέπεια της συμπεριφοράς του την πρόκληση της

ζημίας

στην ξένη περιουσία και να αποδέχεται την ζημία αυτής. Εάν πρόκειται δε περί

διαχείρισης περιουσίας νομικού προσώπου δημοσίου ή ιδιωτικού δικαίου για να

στοιχειοθετηθεί αδίκημα απιστίας

σε βάρος του

διαχειριστή πρέπει να προκύπτει ότι αυτός αντί να

ενεργεί ως εγγυητής και προστάτης της περιουσίας να ενεργεί ως εσωτερικός εχθρός του νομικού προσώπου εκθέτοντας με άμεσο

δόλο σε κίνδυνο την περιουσία αυτού. Επομένως, δεν αρκεί πλέον ενδεχόμενος

δόλος, όπως ήταν αρκετό πριν από την

τροποποίηση του άρθρου με το άρθρο 36 παρ. 2 του ν.2172/1993. (βλέπετε ενδεικτικά ΑΠ 341/2010, Α' δημοσίευση ΤΝΠ

Νόμος,

ΠοινΧρ 2011, σελ.

124, ΑΠ 2266/2002, ΠοινΑογ 2002, σελ. 517, ΑΠ 300/2001,

. Λ

ο ^.ύ: ' ΙΊοινΛογ 2001, σελ. 211).

_V£.£/ ι Επιπλέον, σύμφωνα

με το άρθρο 98 ΠΚ, ως ισχύει σήμερα : «1. Αν

/ Χ

περισσότερες από μία πράξεις του ίδιου προσώπου συνιστούν

εξακολούθηση του

| /

J

\Ly ίδιου εγκλήματος, το δικαστήριο μπορεί, αντί να εφαρμόσει

τις διατάξεις των

άρθρων

94 παρ. 1, 96 παρ. 1 και 96 Α παρ. 1, να επιβάλει μία και μόνο ποινή, για την επιμέτρηση της οποίας λαμβάνει υπόψη το όλο

περιεχόμενο των μερικότερων πράξεων. 2. Η αξία του αντικειμένου της πράξης και

η περιουσιακή βλάβη ή το περιουσιακό όφελος που προκύπτουν από την

κατ' εξακολούθηση τέλεση του εγκλήματος λαμβάνονται

συνολικά υπόψη αν ο δράστης απέβλεπε με τις μερικότερες

πράξεις του στο αποτέλεσμα αυτό. Στις περιπτώσεις αυτές ο ποινικός χαρακτήρας της πράξης προσδιορίζεται με βάση τη συνολική

αξία του αντικειμένου και την συνολική περιουσιακή βλάβη ή το συνολικό

περιουσιακό όφελος που ανάλογα με το έγκλημα επήλθε ή σκοπήθηκε.». Από την εν

λόγω διατύπωση προκύπτει ότι, όπως και υπό

το προϊσχύσαν άρθρο 98 ΠΚ, σε αντίθεση με

την διάταξη της παραγράφου 1, ως προς το κατ' εξακολούθηση τελεσθέν έγκλημα της παραγράφου 2, όπου ο δράστης έχει

συνολικό άμεσο δόλο α' βαθμού (επιδίωξη)

ως προς το σύνολο του οφέλους ή της βλάβης, ισχύει ότι η παραγραφή του

εγκλήματος έχει ως

αφετηρία την τελευταία

επί μέρους πράξη

(βλ. Μυλωνόπουλο Χ., Ποινικό

Δίκαιο Γενικό Μέρος Π, 2008, εκδ. Δίκαιο & Οικονομία Π. Ν. Σακκουλας, σελ. 365 - 366, Ανδρουλάκης, Περί συρροής εγκλημάτων, σελ. 44)

Σύμφωνα με το άρθρο 308 ΚΠΔ, ως ισχύει μετά την κύρωση του

Ν. 4620/2019 «1. Το τέλος της κύριας ανάκρισης

κηρύσσεται από το συμβούλιο πλημμελειοδικών με

βούλευμα. Για το σκοπό αυτόν, τα έγγραφα διαβιβάζονται αμέσως μετά την τελευταία ανακριτική πράξη στον

εισαγγελέα, ο οποίος, αν κρίνει ότι δεν

χρειάζεται να τα επιστρέψει στον ανακριτή για να συμπληρωθεί η ανάκριση,

μέσα σε δύο μήνες ή, αν η φύση της υπόθεσης το επιβάλλει, μέσα σε τρεις μήνες υποβάλλει πρόταση στο συμβούλιο για να

παύσει οριστικά ή προσωρινά η δίωξη

ή για να παραπεμφθεί ο κατηγορούμενος στο ακροατήριο ή για να μην

απαγγελθεί κατηγορία εναντίον του.». Επιπλέον, σύμφωνα με τη διάταξη του άρθρου 586 ΚΠΔ, ως ισχύει σήμερα : «Από την

έναρξη ισχύος του παρόντος Κώδικα

Ποινικής Δικονομίας καταργούνται : α) ο Κώδικας Ποινικής Δικονομίας που κυρώθηκε με το ν. 1493/17.8.1950, όπως μεταγλωττίστηκε

με το π.δ. 258/1986 και συμπληρώθηκε και τροποποιήθηκε με

μεταγενέστερους νόμους, β) ..., γ) το άρθρο

1, το άρθρο 2 παρ. 1, τα άρθρα 3, 4, 5 παρ. 2 και το άρθρο 7 ν. 4022/2011· η

παρ. 5 του άρθρου 2 ν. 4022/2011 καταργείται μόνο κατά το μέρος που αφορά στον εισαγγελέα εγκλημάτων διαφθοράς, δ) ..., θ) κάθε

άλλη γενική ή ειδική διάταξη που

αναφέρεται σε θέματα που ρυθμίζει ο παρών Κώδικας Ποινικής Δικονομίας.». Το ήδη κατηργηθέν δια της ως άνω διάταξης άρθρο 3

του Ν. 4022/2011 είχε ως εξής : «Στα

εγκλήματα που προβλέπονται στο άρθρο 1, η περάτωση της κύριας ανάκρισης

κηρύσσεται από το συμβούλιο των εφετών με βούλευμα. Για το σκοπό αυτό η δικογραφία διαβιβάζεται αμέσως μετά την

τελευταία ανακριτική πράξη στον

εισαγγελέα εφετών, ο οποίος, μέσα σε προθεσμία ενός μήνα, την εισάγει με πρόταση του στο συμβούλιο εφετών, το οποίο, μέσα

σε προθεσμία ενός μήνα, αποφαίνεται

αμετακλήτως, είτε να μη γίνει κατηγορία είτε εκδίδοντας παραπεμπτικό βούλευμα, ακόμη και για τα συναφή

πλημμελήματα ή κακουργήματα, ανεξαρτήτως

της βαρύτητας των τελευταίων ή εάν για αυτά προβλέπεται διαφορετικός

τρόπος περάτωσης της ανάκρισης, και όταν από την έρευνα της ουσίας της υπόθεσης κρίνει ότι δεν θεμελιώνεται προβλεπόμενο

από το άρθρο 1

έγκλημα.». Σύμφωνα με το άρθρο 589 ΚΠΔ, ως ισχύει σήμερα «2. Υποθέσεις

που, κατά την έναρξη ισχύος του παρόντος κώδικα, εκκρεμούν ενώπιον του συμβουλίου εφετών κατά τις διατάξεις του

εδαφίου γ' της παρ. 1 του άρθρου 308 του

καταργούμενου κώδικα ποινικής

δικονομίας, άρθρου 3

του νόμου 4022/2011, ως ίσχυε, καθώς και άλλων ειδικών

νόμων που προέβλεπαν την κήρυξη της

περάτωσης της κύριας ανάκρισης από το συμβούλιο εφετών, περατώνονται κατά τη

διαδικασία που προβλεπόταν στις ανωτέρω καταργούμενες διατάξεις.»

Περαιτέρω, σύμφωνα με το άρθρο 97 του

Ν. 4622/2019 (ΦΕΚ Α 133/07.08.2019)

«4.

α) Υποθέσεις οι οποίες

αφορούν αδικήματα που προβλέπονται

από τις

διατάξεις των άρθρων 134, 159, 159Α,

216, 217, 220, 221, 222, 226, 235, 236, 237,

237Α, 252, 372, 386, 386Α, 386Β

και 390 του Ποινικού Κώδικα, τα οποία

αποδίδονται σε

υπαλλήλους του άρθρου

13 του Π.Κ.

εκδικάζονται κατά

„ .,; ίπροτίμηση. β) Η προανάκριση

στις υποθέσεις αυτές ολοκληρώνεται εντός τριών

ζ\>'"'- ' j^#M®5) μηνών,

ενώ η κυρία ανάκριση το αργότερο

εντός έξι (6) μηνών, γ) Στις

V / κακούργηματικού χαρακτήρα υποθέσεις του

προηγούμενου εδαφίου του παρόντος

/ /<-~ άρθρου,

μόλις περατωθεί η

ανάκριση, η δικογραφία

υποβάλλεται από τον χ_^/ Εισαγγελέα

Πλημμελειοδικών στον Εισαγγελέα Εφετών, ο οποίος εάν κρίνει ότι δεν συντρέχουν

σοβαρές ενδείξεις για την παραπομπή του κατηγορουμένου στο ακροατήριο με απευθείας κλήση, εισάγει την υπόθεση, με πρόταση του, στο Συμβούλιο

Εφετών, το οποίο αποφασίζει σύμφωνα με

τα όσα ορίζονται στις διατάξεις των άρθρων 309 έως και 315 του Κώδικα Ποινικής

Δικονομίας, δ) Εάν ο Εισαγγελέας Εφετών

κρίνει ότι προκύπτουν ενδείξεις και ότι η δικογραφία δεν πρέπει να

επιστραφεί προς συμπλήρωση,

εφόσον συμφωνεί και ο Πρόεδρος Εφετών, εισάγει την υπόθεση στο ακροατήριο με

απευθείας κλήση ως προς όλους τους

κατηγορουμένους και για τα συναφή πλημμελήματα.». Από τη συνδυαστική ανάγνωση των ως άνω διατάξεων, σε συνδυασμό και με

το γεγονός ότι, δυνάμει του

νέου Ποινικού Κώδικα

(Ν. 4619/2019 με

έναρξη ισχύς από

1/7/2019) καταργήθηκε η διάταξη του

άρθρου 263 Α ΠΚ, η οποία προέβλεπε τη θεμελίωση της υπαλληλικής ιδιότητα του

δράστη και επί προσώπων που κατά το άρθρο 13 α ΠΚ δεν την έφεραν, προκύπτει ότι για τις υποθέσεις που η περάτωση τους,

δυνάμει του άρθρου 3 του Ν. 4022/2011, κηρυσσόταν από το

Συμβούλιο Εφετών με βούλευμα, σήμερα

πλέον είναι τρία τα ενδεχόμενα επί παραπομπής των κατηγορουμένων στο αρμόδιο δικαστήριο : είτε α)

για όσες υποθέσεις εκκρεμούν, ενώπιον

του Συμβουλίου Εφετών, ήτοι για τις υποθέσεις εκείνες που ο Εισαγγελέας Εφετών κατήρτισε ήδη την πρόταση του

πριν την 1η/7/2019, το πέρας της

κύριας ανάκρισης θα κηρυχθεί από το Συμβούλιο Εφετών με βούλευμα, είτε για όσες υποθέσεις περατώθηκε τυπικά η ανάκριση

(χωρίς ο Εισαγγελέας Εφετών κατά την 1

η/7/2019 να έχει καταρτίσει την πρόταση του προς το Συμβούλιο Εφετών, κατά τις επιταγές των ήδη κατηργηθέντων

διατάξεων του άρθρου 3 του Ν. 4022/2011)

αφενός β) η παραπομπή θα λάβει χώρα με σύμφωνη γνώμη του Προέδρου Εφετών και του Εισαγγελέα Εφετών για τις

περιπτώσεις των στο άρθρο 97 παρ. 4 του Ν. 4622/2019 αναφερόμενων

κακούργηματικών πράξεων που τελέστηκαν από

υπαλλήλους που φέρουν την υπαλληλική ιδιότητα κατά το άρθρο 13 ΠΚ, αφετέρου γ) αρμόδιο για την κήρυξη της

περάτωσης της κύριας ανάκρισης είναι το Συμβούλιο Πλημμελειοδικών, κατ'

άρθρο 308 ΚΠΔ για τις περιπτώσεις των

προσώπων που δεν φέρουν την υπαλληλική ιδιότητα κατά το άρθρο 13 α ΠΚ. Ειδικότερα, η αρμοδιότητα του Συμβουλίου

Πλημμελειοδικών καταργήθηκε μεν από

τη μεταγενέστερη του Ν. 4620/2019, διάταξη του άρθρου 97 του Ν. 4622/2019, για τις υποθέσεις που αφορούν το

αδίκημα του άρθρου 390 ΠΚ, το οποίο

φέρεται να έχει τελεστεί από δράστες που φέρουν την υπαλληλική ιδιότητα κατά το άρθρο 13 α ΠΚ, ωστόσο εξ αντιδιαστολής και

σε συνδυασμό με το γεγονός ότι,

δυνάμει του νέου Ποινικού Κώδικα (Ν. 4619/2019 με έναρξη ισχύς από 1/7/2019), ως ήδη αναφέρθηκε, καταργήθηκε η

διάταξη του άρθρου 263 Α ΠΚ, συνάγεται ότι η αρμοδιότητα του Συμβουλίου

Πλημμελειοδικών παραμένει και μετά τη θέση

σε ισχύ της ως άνω διάταξης του άρθρου 97 του Ν. 4622/2019 για τις υποθέσεις που αφορούν το αδίκημα του

άρθρου 390 ΠΚ, το οποίο φέρεται να έχει τελεστεί από δράστες οι οποίοι

δεν φέρουν την υπαλληλική ιδιότητα κατά το

άρθρο 13 α ΠΚ, ακόμη και εάν την έφεραν κατά το άρθρο 263 ΑΠΚ ως ίσχυε πριν τη θέση σε ισχύ του Ν. 4619/2019.

Σύμφωνα με το άρθρο 79 ΚΠΔ, ως αυτό ισχύει μετά την

κύρωση του Ν. 4620/2019 «Όταν προκύψει σαφώς ότι η

διαδικασία στρέφεται εναντίον κατηγορουμένου από πλάνη

ως προς την ταυτότητα του

προσώπου του, το ![]() δικαστικό

συμβούλιο ή το δικαστήριο αποφαίνονται ότι η ποινική δίωξη θεωρείται σαν να μην έγινε.». Η διάταξη αυτή, εκτός από την

περίπτωση της άσκησης ποινικής δίωξης εξαιτίας πλάνης ως προς την ταυτότητα

προσώπου, βρίσκει ανάλογη εφαρμογή και στην περίπτωση κατά την

οποία συνάγεται εκ της προδικασίας ο προγενέστερος της άσκησης της

ποινικής δίωξης θάνατος του κατηγορουμένου

(ΣυμΒΠλημΑΘ 92/2011 ΠοινΔικ 2011, 171, ΣυμΒΠλημΑΘ 2958/2006 ΠοινΔικ 2007, 19,

ΣυμΒΠλημΑΘ 3186/2001 ΠοινΧρ ΝΒ\ 262, ΣυμβΠλημΚαστ

64/1998 ΠοινΧρ 1999, 78, ΣυμΒΠλημΛαρ 246/1993 Αρμ 1993, 759, Α Πα'παδαμάκης,

Ποινική Δικονομία, 2008, σελ. 150, Α. Καρράς, Ποινικό Δικονομικό Δίκαιο, 2007, σελ. 401).

δικαστικό

συμβούλιο ή το δικαστήριο αποφαίνονται ότι η ποινική δίωξη θεωρείται σαν να μην έγινε.». Η διάταξη αυτή, εκτός από την

περίπτωση της άσκησης ποινικής δίωξης εξαιτίας πλάνης ως προς την ταυτότητα

προσώπου, βρίσκει ανάλογη εφαρμογή και στην περίπτωση κατά την

οποία συνάγεται εκ της προδικασίας ο προγενέστερος της άσκησης της

ποινικής δίωξης θάνατος του κατηγορουμένου

(ΣυμΒΠλημΑΘ 92/2011 ΠοινΔικ 2011, 171, ΣυμΒΠλημΑΘ 2958/2006 ΠοινΔικ 2007, 19,

ΣυμΒΠλημΑΘ 3186/2001 ΠοινΧρ ΝΒ\ 262, ΣυμβΠλημΚαστ

64/1998 ΠοινΧρ 1999, 78, ΣυμΒΠλημΛαρ 246/1993 Αρμ 1993, 759, Α Πα'παδαμάκης,

Ποινική Δικονομία, 2008, σελ. 150, Α. Καρράς, Ποινικό Δικονομικό Δίκαιο, 2007, σελ. 401).

Εν

προκειμένω, δυνάμει της διαβίβασης

σε εμάς της με Α.Β.Μ. της (.Εισαγγελίας Οικονομικού Εγκλήματος Αθηνών ΟΙΚ.ΜΑ.ΠΕ.

36/2012 δικογραφίας j [η οποία

σχηματίστηκε αυτεπαγγέλτως με δικονομική αφορμή την ενημέρωση από ι Ι /

δημοσιεύματα έντυπου και ηλεκτρονικού τύπου

περί ανάκλησης από την Τράπεζα της Ελλάδας των αδειών

τριών συνεταιριστικών τραπεζών, μεταξύ των οποίων και αυτής της Λαμίας, λόγω επιδεινώσεως της ποιότητας του

χαρτοφυλακίου τους εξαιτίας «δανεικών και

αγύριστων σε επιχειρήσεις ημετέρων,

οργίου κακοδιαχειρίσεως και κόκκινων

δανείων εκατομμυρίων κρυμμένων κάτω από το χαλί .... μελών του Δ.Σ.

που δανείζουν αφειδώς εαυτούς

και αλλήλους .... περιπτώσεις

ευνοϊκής μεταχείρισης φυσικών και νομικών προσώπων που είχαν ειδική

σχέση με την

Τράπεζα ... θαλασσοδανείων εκατομμυρίων ευρώ που κατέληξαν στις τσέπες μελών της

διοίκησης...», ως τα εν λόγω δημοσιεύματα (ορ. real news, φύλλον της Κυριακής της 25ης

Μαρτίου 2012, σελ. 40 υπό τον τίτλο "15 χρόνια

στο «κόκκινο»") φέρονται να ανέφεραν], σχηματίστηκε η παρούσα (με Α.Β.Μ. ΑΙ6/2062) δικογραφία προς διερεύνηση των ποινικών

ευθυνών των μελών του Διοικητικού Συμβουλίου (στο εξής ΔΣ) της

Συνεταιριστικής Τράπεζας της Λαμίας και

των υπηρεσιακών στελεχών που

συμμετείχαν στη σύνθεση

των Εγκριτικών Κλιμακίων με αποφασιστική

αρμοδιότητα έγκρισης πιστώσεων και εισηγητική

αρμοδιότητα προς το ΔΣ. Εδικότερα δε, ως μέλη του Δ.Σ. της ως άνω Τράπεζας, διετέλεσαν από το 2004 (έτος από το οποίο και

εντεύθεν διερευνήθηκε η ποινική εμπλοκή των κατωτέρω προσώπων, καθώς

οιαδήποτε ευθύνη τους σε προγενέστερο χρόνο υπέπεσε σε παραγραφή λόγω

του πλημμελή ματικού ως το 2004 χαρακτήρα της

πράξης του άρθρου 390 ΠΚ) έως και το 2012 οι ως άνω αναφερόμενοι είκοσι ένας πρώτοι κατηγορούμενοι [βλ. προς

τούτο το υπ' αριθμ. πρωτ. 761/20-11-2008 έγγραφο της

Συνεταιριστικής Τράπεζας Λαμίας προς το Πταισματοδικείο

Λαμίας, στο οποίο κατονομάζονται τα μέλη του ΔΣ της Τράπεζας από το 2004 έως το 2008, ωστόσο, δεν γίνεται αναφορά στην

ιδιότητα ως μελών του ΔΣ του Γιώτα Κωνσταντίνου (3ου

κατηγορουμένου) και του Καρανίκα Δημητρίου (9ου

κατηγορουμένου), καθώς οι εν λόγω κατηγορούμενοι διετέλεσαν μέλη του ΔΣ (ο

δεύτερος εξ αυτών και ταμίας), μετά το 2008 που έχει συνταχθεί το ως άνω

έγγραφο]. Οι λοιποί 20 κατηγορούμενοι (ήτοι οι υπ' αριθμ. 22) έως και 41) κατηγορούμενοι, αλλά και ο 21ος κατηγορούμενος,

…… υπήρξαν υπηρεσιακά στελέχη της Τράπεζας που

συμμετείχαν στη σύνθεση των Εγκριτικών Κλιμακίων με

αποφασιστική αρμοδιότητα έγκρισης πιστώσεων και εισηγητική

αρμοδιότητα προς το ΔΣ, καθώς οι ίδιοι ήταν μέλη είτε του Α' είτε του Β' είτε και των δύο ταυτοχρόνως Εγκριτικών Κλιμακίων

αναφορικά με τη χορήγηση τραπεζικών δανείων, είτε κατείχαν

θέσεις αυξημένης ευθύνης, όπως αυτή του Διευθυντή

Δικτύου.

Αναφορικά με την αρμοδιότητα του Συμβουλίου Σας επί της

προκείμενης υπόθεσης λεκτέα τα εξής : Δοθέντος ότι κατά την 1V7/2019

ο Εισαγγελέας Εφετών στον οποίο υποβλήθηκε η παρούσα δικογραφία,

κατ' άρθρο 3 του Ν. 4022/2011, δεν είχε καταρτίσει

ακόμη την πρόταση του προς το Συμβούλιο Εφετών (ορ. το υπ' αριθμ. 34/1-7-2019

έγγραφο της Εισαγγελίας Εφετών Λαμίας με την οποία επαναδιαβιβάζεται η δικογραφία σε εμάς), μετά την

κατάργηση του ως άνω άρθρου, θεμελιώθηκε δυνάμει του νέου άρθρου

308 παρ. 1 ΚΠΔ αρμοδιότητα του Συμβουλίου

Πλημμελειοδικών για την ουσιαστική περάτωση της κύριας ανάκρισης

επί της παρούσας υπόθεσης. Η αρμοδιότητα αυτή παραμένει και μετά την θέση σε

ισχύ της διάταξης του άρθρου 97 παρ. 4 του Ν. 4622/2019, καθώς οι υπό κρίση κατηγορούμενοι δεν φέρουν την ιδιότητα

των υπαλλήλων κατά το άρθρο 13 α ΠΚ

(ως απαιτείται για την δια της σύμφωνης γνώμης Προέδρου και Εισαγγελέα Εφετών παραπομπή κατηγορουμένου1

στο ακροατήριο επί κακούργηματικών

υποθέσεων του άρθρου 390 ΠΚ), μολονότι την έφεραν (κατά πλάσμα δικαίου) κατά το ήδη κατηργημένο άρθρο 263

Α παρ. 1 περ. β ΠΚ, ως πρόσωπα που

υπηρετούσαν σε τράπεζα που έδρευε στην ημεδαπή κατά το νόμο και το

καταστατικό της. Ως εκ τούτου η υπόθεση παραδεκτά και νόμιμα εισάγεται ενώπιον του Συμβουλίου Σας και θα πρέπει αυτό να

κρίνει την ουσία.

Από το σύνολο του συλλεγέντος αποδεικτικού υλικού, εκτιμώμενου

αυτού κατά την αρχή της ηθικής απόδειξης

(αρ. 177 παρ. 1 ΚΠΔ), προέκυψαν τα ακόλουθα:

Η

Συνεταιριστική Τράπεζα Λαμίας προήλθε από μετατροπή του Πιστωτικού Συνεταιρισ^ού Τεχνοεργατών Λαμίας ΣΥΝ.ΠΕ σε

Συνεταιριστικό Πιστωτικό Ίδρυμα, δυνάμει της με αριθμ. 535/6/2-11-1993

απόφασης της Επιτροπής Νομισματικών και Πιστωτικών Θεμάτων της

Τράπεζας της Ελλάδος, με μέλη -■\p^ \

^νεταίρους όλα τα μέλη της τα οποία είχαν την ιδιότητα του συνεταίρου στις Η- ζρ·*5^· 24/3/2004 (αρ. 5 παρ. 1 του

καταστατικού), καθώς και φυσικά ή νομικά πρόσωπα / /ζ,

δημόσιου ή ιδιωτικού δικαίου που εδρεύουν στη γεο)γραφική της περιφέρεια, /\_^/ κατόπιν απόφασης του ΔΣ

αυτής (αρ. 5 παρ. 2 του καταστατικού). Η λειτουργία της διέπεται από τους Νόμους 1667/1986 και 2076/1992, το

καταστατικό και τους εσωτερικούς κανονισμούς της. Σύμφωνα με την υπ' αριθμ.

2258/2-11-1993 πράξη του Διοικητή της Τράπεζας της Ελλάδος σε

συνδυασμό με το άρθρο 2 του καταστατικού της, η

Τράπεζα διενεργεί όλες τις εργασίες που αποτελούν αντικείμενο δραστηριότητας των εμπορικών τραπεζών που

λειτουργούν στην Ελλάδα. Η ως άνω Τράπεζα, επιτρεπόταν να

δραστηριοποιείται εντός του Νομού Φθιώτιδας

καθώς και των όμορων νομών. Η φιλοσοφία της Τράπεζας ήταν η στήριξη

της τοπικής κοινωνίας και η εγκαθίδρυση αισθήματος ασφάλειας και ενίσχυσης της τοπικής

οικονομίας. Η Τράπεζα διατηρούσε 5 υποκαταστήματα με 47 άτομα προσοίπικό και κατείχε μικρό μερίδιο στη συνεταιριστική αγορά,

δηλαδή περίπου 2,2% του συνολικού

ενεργητικού αυτής και αριθμούσε 12.170 μέλη, τα οποία κατείχαν 107.335 μερίδες, συνολικής αξίας 16.100.250 ευρώ ως τούτο

προκύπτει από τον από 19/03/2012 ισολογισμό αυτής (βλ. την από

07/05/2014 έκθεση πραγματογνωμοσύνης

πραγματογνώμονα Τραγγανίδα Δημ.). Σύμφωνα με τον ισολογισμό της 3Γ·ς/12/2011, το σύνολο του ενεργητικού

της ανήλθε σε 52.024.000 ευρώ, τοποθετημενο-κυρίως σε απαιτήσεις κατά

πελατών (64.409.000 ευρώ που αντιστοιχεί σε

ποσοστό 131,5% του ενεργητικού). Η χρηματοδότηση των εργασιών της Τράπεζας, προέρχεται κυρίως από τις καταθέσεις των

πελατών (56.033.000 ευρώ που αντιστοιχεί σε ποσοστό 107,71% του παθητικού) και

δευτερευόντως από τα ίδια κεφάλαια αυτής (18.173.000 ευρώ που αντιστοιχεί σε ποσοστό 34,93% του παθητικού). Στην προκείμενη

περίπτωση οι απαιτήσεις κατά των πελατών της Τράπεζας, ανέρχονται σε

68.714.000 ευρώ, όταν οι καταθέσεις των

πελατών της ανέρχονται στο ποσό των 56.033.000 ευρώ. Δηλαδή, οι απαιτήσεις κατά πελατών υπερβαίνουν κατά ποσοστό

το 22,09% των καταθέσεων. Βάσει δε

των ισολογισμών της Τράπεζας, των πιστοποιητικών των Ορκωτών Ελεγκτών αυτής και των διαδοχικών εκθέσεων

ελέγχου που πραγματοποίησε η Τράπεζα της Ελλάδος, η Τράπεζα χαρακτηρίζεται από

την κακή ποιότητα του δανειακού της

χαρτοφυλακίου, καθώς ποσοστό 52,5% των χορηγηθέντων δανείων δεν

εξυπηρετείται. Συνυπολογιζόμενών και των οφειλών που ρυθμίστηκαν, το ποσοστό αυτό ανέρχεται σε 54,5% (σχετ. το από

18/03/2012 σημείωμα της Διεύθυνσης

Εποπτείας και Πιστωτικού Συστήματος της Τράπεζας της Ελλάδος προς την Επιτροπή Πιστωτικών και Ασφαλιστικών

Θεμάτων). Η Τράπεζα παρουσιάζει ήδη

από το έτος 2000 χαμηλά ποσοστά μικτού κέρδους (2,32% το 2000, 3,08% το 2001, 11,67% το 2002, 29,28% το

2003, 17,87% το 2004, 16,18% το 2005, 17,24% το 2006, 15,11% το 2007, -

17,41% το 2008, 4% το 2009, - 2,69 το 2010, 3,88% το 2011 και -739,2% το 2012,

ορ. Πίνακα 1 στο συνημμένο στην υπ' αριθμ.

19119/2016 αρχειοθέτηση της Επίκουρης Εισαγγελέως Οικονομικού Εγκλήματος Αθηνών Ελ. Μιχαλοπούλου), με

αποκορύφωμα το έτος 2008 και εντεύθεν,

οπότε παρουσιάζεται αρνητική εικόνα.

Ο ρυθμός σχηματισμού προβλέψεων για τις επισφαλείς

απαιτήσεις, ήταν χαμηλός. Τούτο είχε ως αποτέλεσμα να αυξηθούν δυσανάλογα οι

επισφαλείς απαιτήσεις, κατά το έτος 2012.

Συγκεριμένα, στη χρήση του έτους 2011, παρουσίασε οριακή κερδοφορία προ

φόρων, ποσού 257.791 ευρώ (κατά την προηγούμενη

χρήση έτους 2010, οι ζημίες ανήλθαν σε 155.068 ευρώ), η οποία οφείλεται μόνο στα έσοδα από ρευστοποίηση

περιουσιακών της στοιχείων (πλειστηριασθέντα

ακίνητα) (ορ. Πίνακα 2 στο συνημμένο στην υπ' αριθμ. 19119/2016 ως άνω αρχειοθέτηση Παράρτημα, όπου

παρατηρείται πως, ενώ οι προβλέψεις

των επισφαλών απαιτήσεων της Τράπεζας παρουσίαζαν ελαφρά ποσοστιαία διακύμανση σε σχέση με τις απαιτήσεις,

εντούτοις υπολείπονταν κατά πολύ των

προβλέψεων που έπρεπε να γίνουν). Χαρακτηριστικό είναι και το γεγονός ότι, με βάση τις παρατηρήσεις των ορκωτών

λογιστών στους ισολογισμούς, οι προβλέψεις των επισφαλών απαιτήσεων,

υπερδιπλασιάστηκαν κατά το έτος 2012 και

διαμορφώθηκαν στο 45,8% των απαιτήσεων, γεγονός που επιβεβαιώνει τις επισημάνσεις των εκθέσεων και των

πορισμάτων της Τ.τ.Ε. σχετικά με τον

ελλιπή υπολογισμό των επισφαλειών.

Τα

τελευταία -πριν την ανάκληση της άδειας της- έτη ήταν περιορισμένη η δυνατότητα αύξησης του μετοχικού της κεφαλαίου στο

απαιτούμενο ύψος και η ενδεχόμενη ρευστοποίηση μεριδίων εκ μέρους των

μεριδιούχων θα καθιστούσε ακόμη δυσμενέστερη την

οικονομική της κατάσταση (ορ. Πίνακα 3 στο συνημμένο *~* (ΐχζ^α^^στην

υπ' αριθμ. 19119/2016 ως άνω αρχειοθέτηση Παράρτημα όπου παρατηρείται πως οι

απαιτήσεις ήταν σταθερές και ότι οι καταθέσεις είχαν αυξηθεί ελαφρώς, με παράλληλη όμως πτωτική τάση του συνεταιριστικού

κεφαλαίου).

Διαπιστώνεται

περαιτέρω ότι, από το έτος 2000 και εντεύθεν, οι απαιτήσεις υπερέβαιναν κατά πολύ τις καταθέσεις, με αποτέλεσμα να επέρχεται μείωση

των κεφαλαίων της Τράπεζας. Επίσης διαπιστώνεται η ύπαρξη

χαμηλών προβλέψεων των επισφαλών απαιτήσεων

με αποτέλεσμα την εμφάνιση πλασματικής εικόνας του ύψους των κερδών. Το έτος 2012, οι προβλέψεις των επισφαλών

απαιτήσεων αυξήθηκαν κατά 15.236.000 ευρώ,

φθάνοντας συνολικά το ποσό των 31.330.000 ευρώ με αποτέλεσμα η Τράπεζα να εμφανίσει ζημία ύφους 24.682.000

ευρώ.

Έτσι στη διάρκεια των χρήσεων 2009 και 2010, η Τράπεζα

αύξησε τα ίδια κεφάλαια της κατά το ποσό των 2.763.000 ευρώ.

Από το ποσό αυτό 2.381.000 ευρώ καλύφθηκε από τη

συμμετοχή άλλων 15 Συνεταιριστικών Τραπεζών, καθο>ς και της Πανελλήνιας Τράπεζας, με συμφωνία επανεςαγοράς -

εξώνησης, μετά την πάροδο τριετίας, λήγουσας στις 31/12/2012, ενώ το υπόλοιπο ποσό

των 382.000 ευρώ καλύφθηκε από ιδιώτες —

συνεταιριστές.

Στα τέλη Δεκεμβρίου του έτους 2011, ο δείκτης κεφαλαιακής

επάρκειας, λαμβάνοντας υπόψη και την ανεπάρκεια των

προβλέψεων, διαμορφώθηκε σε 9,75% έναντι ελαχίστου opiatf 12%. Συνυπολογιζόμενης

όμως και της ζημίας από τη συμμετοχή της Τράπεζας στο πρόγραμμα

ανταλλαγής ομολόγων του Ελληνικού Δημοσίου (PSI 2),

εκτιμώμενου ύψους 5.600.000 ευρώ, ο δείκτης κεφαλαιακής επάρκειας υποχώρησε στο μείον 1%. Συνεπώς, απαιτείτο

κεφαλαιακή ενίσχυση της Τράπεζας με ποσό ύψους 6.060.000 ευρώ

τουλάχιστον (ορ. την από 07/05/2014 έκθεση

πραγματογνωμοσύνης πραγματογνώμονα Τραγγανίδα Δημ.).

Η Τράπεζα είχε διαχρονικά διαχειριστικά προβλήματα.

Κατόπιν επιτόπιων ελέγχων που πραγματοποίησε η Τράπεζα της Ελλάδος και αφού αυτή

έλαβε μια σειρά περιοριστικών μέτρων για την

εξάλειψη των αδυναμιών λειτουργίας της

Τράπεζας (π.χ.

την απομάκρυνση του

Προέδρου του ΔΣ

και του Γενικού

t Διευθυντή), από τον Οκτώβριο του έτους 2000 έως και τον

Μάρτιο του έτους

2003,

τοποθετήθηκε Επίτροπος, ώστε να αποκατασταθεί η εύρυθμη λειτουργία της. Παρόλ'

αυτά το μέγεθος της κεφαλαιακής ανεπάρκειας της, το μέγεθος των προβλημάτων ρευστότητας που αντιμετώπιζε, η

διαχρονική αδυναμία της να βελτιώσει

ποιοτικά το δανειακό της χαρτοφυλάκιο και τις διαδικασίες πιστοδοτήσεων, θεωρήθηκαν από την Τράπεζα της

Ελλάδος ως παράγοντες αδυναμίας

εξεύρεσης πραγματικών λύσεων στα προβλήματα της (ορ. την ως άνω έκθεση πραγματογνωμοσύνης), με αποτέλεσμα η

τελευταία (Τ.τ.Ε.) να αποφασίσει την

ανάκληση της άδειας λειτουργίας της.

Η Τράπεζα είχε τη δυνατότητα να χρηματοδοτηθεί από τις

κάτωθι πηγές : α) αύξηση μετοχικού κεφαλαίου, β) αύξηση καταθέσεων, γ) μέσω

έκτακτης παροχής ρευστότητας από την Τ.τ.Ε. (ELA), δ) από την Πανελλήνια Τράπεζα και ε) από τη ρευστοποίηση ακινήτων πιστούχων που είχαν περιέλθει στην

κυριότητα της. Η αύξηση του μετοχικού κεφαλαίου που

επιχείρησε η Τράπεζα, δεν είχε τα επιθυμητά αποτελέσματα

(ορ. την ως άνω έκθεση πραγματογνωμοσύνης). Η αύξηση των καταθέσεων δεν κατέστη δυνατή λόγω οικονομικών συνθηκών.

Μέσω ELA, δεν κατέστη δυνατή η παροχή έκτακτης ρευστότητας,

λόγω του χαμηλού δείκτη κεφαλαιακής

επάρκειας (κάτω του επιτρεπόμενου ορίου 12%). Καλύφθηκαν όμως προσωρινά οι ανάγκες ρευστότητας της Τράπεζας από

την Πανελλήνια Τράπεζα, μέσω της ενεχυρίασης τίτλων και δανείων καλής

ποιότητας. Δεν κατέστη επίσης δυνατή η ρευστοποίηση του συνόλου των

ακινήτων των πιστούχων που είχαν περιέλθει στην

κυριότητα της Τράπεζας.

Στη χρήση 2009,

αυξήθηκε το συνεταιριστικό κεφάλαιο κατά 2.324.550 ευρώ

(15.497 νέες μερίδες Χ 150 ευρώ η αξία έκαστης μερίδας) και μειώθηκε με την

εξαγορά 4.246 παλαιών μεριδίων αξίας 636.900

ευρώ (4.246 Χ 150). Στην παραπάνω αύξηση, 2.940 μερίδες πριμοδοτήθηκαν από την Τράπεζα με ποσό 29.400

ευρώ (2.940 Χ 10) προκειμένου να

καλυφθεί η ονομαστική τους αξία (150 ευρώ), ενώ οι δικαιούχοι των μερίδων αυτών

είχαν το δικαίωμα εξαγοράς των μερίδων τους στη λήξη της τριετίας στο ποσό των 160 ευρώ για κάθε μια (περί της

διαδικασίας της πριμοδότησης για την αγορά

νέων μερίδων το 2009 προς επίτευξη αύξησης του μετοχικού κεφαλαίου της Τράπεζας ορ. την από 27/08/2019 ένορκη κατάθεση

του ειδικού εκκαθαριστή Δημήτριου

Πετράκογλου).

Ωστόσο,

η κεφαλαιακή επάρκεια της Τράπεζας, δεν ήταν σταθερή. Η τάση γΐα ρευστοποίηση μεριδίων παρέμενε, ενώ στο τέλος του

έτους 2012, η Τράπεζα αντιμετώπιζε το ενδεχόμενο να υποχρεωθεί να

αποπληρώσει ποσό 2.381.000 ευρώ που

αντιστοιχούσε στην αγορά μεριδίων της από 15 συνεταιριστικές τράπεζες που πραγματοποιήθηκε κατά το έτος 2009, εφόσον η σύμβαση

επαναγοράς από την ίδια των μεριδίων

της έληγε στα

τέλη του έτους

2012. Η μείωση

των καταβεβλημένων κεφαλαίων,

λόγω των ζημιογόνων

αποτελεσμάτων και η παράλληλη

αύξηση της ζήτησης για κεφάλαια, σε συνδυασμό με τη σημαντική αύξηση

των μη εξυπηρετούμενων δανείων,

επηρέασε σημαντικά τον

δείκτη κεφαλαιακής επάρκειας

(ΔΚΕ) της Τράπεζας

(βλ. ως άνω

έκθεση πραγματογνωμοσύνης). Ο

δείκτης κεφαλαιακής επάρκειας

σύμφωνα με τον ισολογισμό

της 31ης/12/20Π διαμορφώθηκε σε αρνητικό επίπεδο (μείον 1%). Επίσης,

σύμφωνα με τον ίδιο ως άνω

ισολογισμό, για τη διαμόρφωση του ΔΚΕ στα ελάχιστα επίπεδα του 12%, ποσοστό

που είχε τεθεί για την Τράπεζα από την

Τράπεζα

της Ελλάδος, απαιτήθηκε αύξηση

κεφαλαίων κατά 6.060.000 ευρώ τουλάχιστον (ορ. Πίνακα 5 στην ως

άνω έκθεση πραγματογνωμοσύνης αναφορικά με

την εξέλιξη των χορηγήσεων όπου παρατηρείται μεν μια σταθερότητα στις ενήμερες

χορηγήσεις με ελαφρά

αύξηση αυτών σε

απόλυτα νούμερα, με παράλληλη μείωση

των χορηγήσεων σε

οριστική καθυστέρηση σε

απόλυτα νούμερα.

Παρόλ' αυτά όμως,

το ποσοστό των

χορηγήσεων σε οριστική καθυστέρηση,

σε σχέση με το σύνολο των χορηγήσεων, υπερβαίνει το 43%).

Τα

χορηγούμενα δάνεια πάσης φύσεως (καταναλωτικά, στεγαστικά, επιχειρηματικά, κ.λπ.), κατά πάγια

τραπεζική τακτική, δεν πρέπει σε καμία περίπτωση να υπερβαίνουν το σύνολο των καταθέσεων. Ήδη

από το έτος 2000, παρατηρείται

ότι τα χορηγηθέντα τραπεζικά δάνεια υπερέβαιναν τις καταθέσεις [ορ. ως άνω έκθεση πραγματογνωμοσύνης

και Πίνακα 4 επ' αυτής όπου συγκρίνοντας τις καταθέσεων πελατών με τις απαιτήσεις ανά έτος από το

2004 έως και το 2012, παρατηρείται ότι οι

απαιτήσεις, με εξαίρεση το έτος 2009, είναι υψηλότερες

σε απόλυτα νούμερα από τις καταθέσεις, κάτι το οποίο δεν συμβαδίζει

με

την πάγια τραπεζική τακτική, σύμφωνα με την οποία, οι χορηγήσεις πρέπει να

f είναι μικρότερες ή ίσες των καταθέσεων. Η πρακτική αυτή

είχε ως αποτέλεσμα τη

μείωση των ίδιων κεφαλαίων

της Τράπεζας. Επιπλέον, οι αυξημένες επισφάλειες για το έτος 2012 είχαν ως αποτέλεσμα να καταστούν αρνητικά τα ίδια

κεφάλαια της Τράπεζας.

Εν προκειμένω, τα χορηγούμενα από τη Συνεταιριστική

Τράπεζα Λαμίας δάνεια, διέπονταν από τις ακόλουθες

προϋποθέσεις που αναφέρονται στον Κανονισμό

Πιστοδοτήσεως αυτής και ειδικότερα : α) Απαγορεύεται στην Τράπεζα η χορήγηση πιστώσεων ή εγγυήσεων σε φυσικά ή νομικά

πρόσωπα, μη μέλη αυτής. Δηλαδή η Τράπεζα επιτρεπόταν να

συναλλάσσεται μόνο με τα μέλη της, με άλλα

πιστωτικά ιδρύματα και το Δημόσιο, β) Απαγορεύεται στην Τράπεζα να χορηγεί πιστώσεις ή εγγυήσεις στον ίδιο συνεταίρο (φυσικό

ή νομικό πρόσωπο) σε ποσοστό που να υπερβαίνει το 5% των ίδιων

κεφαλαίων της. γ) Απαγορεύεται η διενέργεια

εργασιών αναδόχου έκδοσης τίτλων, δ) Η Τράπεζα δύναται να αντλεί κεφάλαια από τη διατραπεζική αγορά και συνάλλαγμα με τον

περιορισμό ότι το συνολικό ύψος των αντλήσεων δεν θα υπερβαίνει

το 10% και 5% αντίστοιχα, των ίδιων κεφαλαίων της. Για τη χορήγηση

χρηματοδότησης προς τους πελάτες της, έπρεπε να

λαμβάνονται υπόψη τα ακόλουθα κριτήρια : α) χαρακτήρας -φερεγγυότητα, β) νομική μορφή επιχείρησης, γ) οικονομική

κατάσταση, δ) τρόπος διοίκησης και οργάνωσης, ε) αντικείμενο της

δραστηριότητας, στ) προσφερόμενες ασφάλειες, ζ) ασφαλιστική και φορολογική

ενημερότητα.

Τα λειτουργικά

Εγκριτικά Κλιμάκια της Τράπεζάς, για την έγκριση πιστοδοτήσεων κάθε μορφής προς

τους συνεταίρους, όπως αυτά διαμορφώθηκαν με την υπ' αριθμ. 4/6/17.02.2003 απόφαση του ΔΣ της Τράπεζας, από τις 17/02/2003 και εντεύθεν, είχαν ως

εξής : 1) για χορήγηση ποσού έως 20.000 ευρώ : Α' Εγκριτικό Κλιμάκιο, 2) για χορήγηση ποσού από 20.001

ευρώ έως 35.000 ευρώ : Β'

εγκριτικό Κλιμάκιο, 3) για χορήγηση ποσού από 35.001 ευρώ και avco : Γ' εγκριτικό Κλιμάκιο.

Η σύνθεση των ως άνω Κλιμακίων ήταν η

ακόλουθη : Το

Α' Εγκριτικό Κλιμάκιο

αποτελούνταν από τον

Διευθυντή του Καταστήματος, τον Προϊστάμενο Χορηγήσεο)ν του Κεντρικού

Καταστήματος, τον Προϊστάμενη

Πίστης και τον

Διευθυντή του Καταστήματος Αταλάντης

ή Μακρακώμης.

Το Β' Εγκριτικό Κλιμάκιο αποτελούνταν από τον Διευθυντή

του Κεντρικού Καταστήματος, τον

Προϊστάμενο Χορηγήσεων και τον

Προϊστάμενο του Τμήματος Πίστης, Οι Διευθυντές των περιφερειακών

Καταστημάτοίν συμμετείχαν μόνο όταν εξετάζονταν θέματα των μονάδων τους (ορ. το

υπ' αριθμ. πρωτ. 761/20-7 11-2008 έγγραφο της Συνεταιριστικής Τράπεζας Λαμίας

προς την Πταισματοδίκη Λαμίας). Με την υπ' αριθμ. 7/7/08.03.2005 απόφαση του ΔΣ της

Τράπεζας, η Επιτροπή του Β' Εγκριτικού

Κλιμακίου αναδιαμορφώθηκε και αποτελούνταν από τον Διευθυντή του

Κεντρικού Καταστήματος, τον Προϊστάμενο του Τμήματος Πίστης, τον Προϊστάμενο του Τμήματος Χορηγήσεων και τον Προϊστάμενο του Καταστήματος Θερμοπυλών. Η ευχέρεια του Β'

Εγκριτικού Κλιμακίου ήταν, μέχρι την 29/11/2006, για χορήγηση ποσών έως

35.000 ευρώ. Με την υπ' αριθμ. 21/4/29.11.2006

απόφαση του ΔΣ η ευχέρεια μειώθηκε έως 30.000 ευρώ και η Επιτροπή του Β'

Εγκριτικού Κλιμακίου αναδιαμορφώθηκε και αποτελούνταν από τον Διευθυντή Δικτύου, ένα μέλος του ΔΣ, τον

Διευθυντή του Κεντρικού Καταστήματος

με αναπληρωτή τον Προϊστάμενο του ΚΣ Θερμοπυλών και τον Προϊστάμενο του Τμήματος Πίστης ή τον αναπληρωτή

του χωρίς δικαίωμα ψήφου. Με την υπ' αριθμ. 15/6/29.10.2007 απόφαση του ΔΣ η

Επιτροπή του Β' Εγκριτικού Κλιμακίου

αναδιαμορφώθηκε και αποτελούνταν από τον Διευθυντή Δικτύου με αναπληρωτή τον Διευθυντή Εσωτερικού Ελέγχου, ένα

μέλος του ΔΣ με αναπληρωτή ένα άλλο

μέλος του ΔΣ και τον Αναπληρωτή Προϊστάμενο του Τμήματος Πίστης μετά ψήφου (ορ. για τη σύνθεση του Β' Εγκριτικού

Κλιμακίου

@@@@@@@@@@@@@@@@@@@@

ΕΦΕΤΕΙΟ ΛΑΜΙΑΣ,

7/4/2022

Σύνδεσμος βίντεο

ΜΑΘΕ ΤΑ ΠΑΝΤΑ ΓΙΑ ΤΗ

Σ.Τ.Λ.

https://lamiaspero1.blogspot.com/

ΔΕΙΤΕ ΚΑΙ ΤΟ ΚΑΝΑΛΙ ΜΑΣ

https://www.youtube.com/channel/UCA_Vo8_CBxyv9_q5HMas6nw/videos

F.B. ..ΚΙΝΗΜΑ

ΜΕΡΙΔΙΟΥΧΩΝ Σ.Τ.Λ.

https://www.facebook.com/kinima.meridiouxon.stl/

f.b. Κώστας

Δημητρακόπουλος Λαμία

https://www.facebook.com/profile.php?id=100023460576171

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου